Gestion de patrimoine

Les actualités des marchés financiers de Mai 2023

Le mois de mai a vu les marchés financiers trembler dans l’attente d’un accord sur le plafond de la dette américaine et une activité chinoise qui peine à rebondir.

À l’heure où nous écrivons ces lignes :

CAC40 : 7 183 points (+ 8,94% YTD)

Eurostoxx50 : 4 282 points (+ 11,06% YTD)

S&P500 : 4 283 points (+ 12,02% YTD)

Nasdaq 100 : 14 558 points (+ 34,02% YTD)

1. La dette américaine atteint presque son plafond

Un bras de fer s’est tenu tout au long du mois de mai entre l’administration Biden et les républicains représenté par Kevin McCarthy au sujet du plafond de la dette américaine. Les deux camps ont mené d’âpres négociations pour réhausser ce plafond tout en encadrant les dépenses publiques avec en ligne de mire la date du 5 juin 2023. Selon le Trésor américain, le gouvernement aurait été en défaut de paiement passé cette échéance. Un tel événement provoquerait une véritable secousse sur les marchés financiers et plus précisément sur le marché obligataire mondial en envoyant un message fort quant à la soutenabilité des dettes souveraines. Ce serait également un coup dur pour le billet vert qui se retrouverait probablement déprécié et plus largement pour l’économie américaine tout entière. Dans un tel scénario, la qualité des services publics américains se serait vite dégradée et les fonctionnaires ne seraient plus payés. Imaginez la première économie mondiale avec des services hospitaliers à l’arrêt, des voitures de polices laissées au garage et plus aucun transports publics… un scénario proche d’American Nightmare. Heureusement, un accord a été trouvé in extremis et le texte a pu être voté par le Congrès et la Chambre des représentants. Prochaine échéance : le 1er janvier 2025.

2. L’intelligence artificielle fait des ravages

Récemment, la sortie de ChatGPT a suscité un engouement de taille pour les valeurs technologiques et plus précisément pour les valeurs liées au développement de l’intelligence artificielle. Nombreux se sont appropriés cette nouvelle application qui répond à toutes vos questions. Son utilisation permet d’appréhender facilement le potentiel de de cette technologie dans nos vies quotidiennes. Ainsi, de nombreux commentateurs parlent d’une innovation de rupture amenée à chambouler le monde professionnel. La rengaine de l’outil technologique tueur d’emploi est ressortie. Certains avancent que des emplois tertiaires seront amenés à disparaître, en particulier ceux du conseil. Les cours du Nasdaq 100 et du Nasdaq Composite en ressortent gagnants avec un gain mensuel de 8,49% et 6,59% respectivement. Mais ce n’est rien comparé aux fonds sectoriels d’intelligence artificielle qui atteignent des performances mensuelles à deux chiffres. Face à de tels mouvements haussiers, il est sage de se demander si une bulle sur le secteur ne s’est pas formée en l’espace de quelques jours. En témoigne l’attrait de Nvidia dont la capitalisation boursière a dépassé les 1 000 milliards de dollars en seulement quelques séances de cotation. Notons également que cette fièvre se superpose au rebond des valeurs technologiques en début d’année. Peut-être serait-il opportun de prendre ses bénéfices…

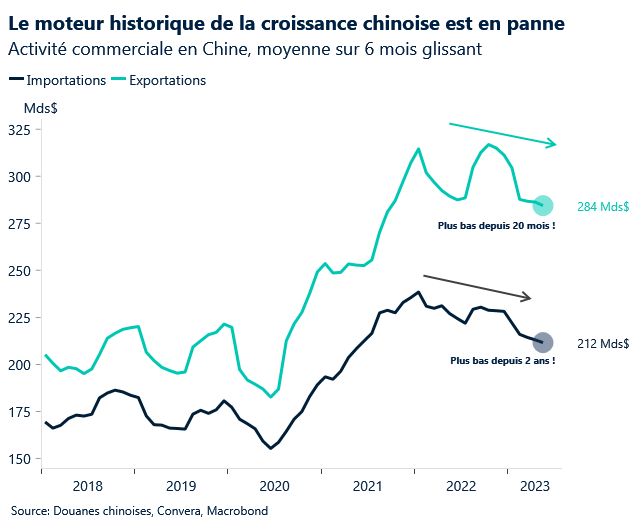

3. L’économie chinoise surprend et ralentit

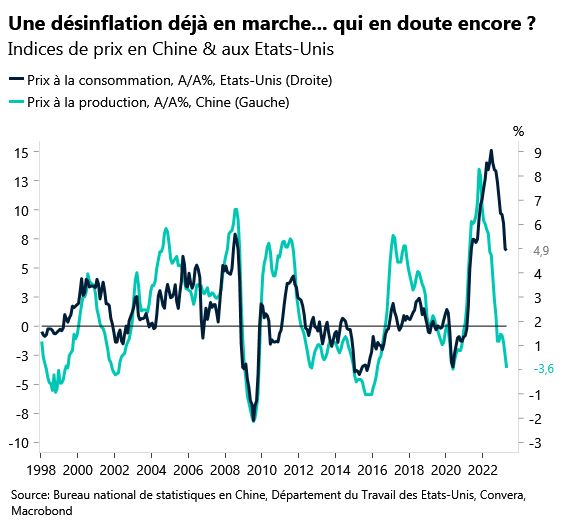

Contrairement aux anticipations de début d’année, le rebond de l’économie chinoise est à relativiser. Les enquêtes PMI ressortent en baisse aussi bien dans les secteurs manufacturiers que tertiaires. Pour preuve, la production industrielle signe une hausse contenue de 5,6% contre 10,9% attendue. Une douche froide qui a fait flancher les cours de bourse, en particulier les valeurs du secteur du luxe. LVMH, Kering, Hermès… réalisent un important volume d’activité dans le pays de Xi Jinping. Il sera intéressant d’étudier l’impact de ce redémarrage à rebourd sur les résultats de ces entreprises. Naturellement, ce ne sont pas les seules à pâtir de ces données macroéconomiques. Etant donné que l’atelier du monde ne tourne pas à plein régime, l’inflation risque de ne pas décélérer aussi rapidement qu’anticipé. Rappelons ici que les pays exportateurs dont la main d’oeuvre est peu chère permettent de contenir les coûts de production et ainsi les hausses de prix. Il s’agira d’être attentif aux prochaines publications macroéconomiques de la Chine pour infirmer ou confirmer cette tendance. Néanmoins, rappelons que la banque mondiale et le FMI se veulent rassurants. Leurs prévisions de croissance demeurent optimistes d’autant qu’un nouveau plan de relance pourrait voir le jour pour soutenir le secteur immobilier toujours à la peine. D’ailleurs, les investisseurs ont tout de suite acheté la rumeur de cette dernière nouvelle faisant ainsi rebondir les indices chinois.

4. Ce à quoi il faut s’attendre dans les prochaines semaines

Le contexte demeure incertain en Europe concernant les évolutions de la politique monétaire de la BCE dont les répercussions se font largement sentir depuis quelques mois notamment dans les secteurs de l’immobilier et de la construction. A contrario, les Etats-Unis semblent voir le bout du tunnel inflationniste avec une dernière hausse potentielle des taux directeurs de 25 points de base d’ici la fin de l’année. Ainsi, une rotation géographique peut sembler opportune au profit des actions cotées Outre-Atlantique si tenté que l’activité américaine ne soit pas plombée par le resserrement monétaire.

De son côté, le secteur manufacturier semble toujours à la peine en comparaison aux services aux quatre coins du globe. L’industrie souffre encore de coûts de production élevés malgré la baisse des cours du pétrole depuis le début de l’année. En conséquence, il convient de rester vigilent aux statistiques macroéconomiques et plus particulièrement aux risques de récession qui guettent les économies occidentales.

👀 Actualités géopolitico-économiques marquantes du mois de mai

– Le Kremlin a été attaqué par un drône

– Les ventes au détail en Allemagne baissent plus que prévu sur un an tandis que la production industrielle recule de 3,4% sur un mois.

– L’inflation italienne remonte en mai et s’établit à 8,3% sur un an tandis que la hause des prix en zone euro est de 7%

– Le rapport JOLTS sur l’emploi aux Etats-Unis fait état d’un nombre d’emploi vacants inférieurs aux attentes.

– La création d’emploi non agricole est en hausse et bat le consensus aux Etats-Unis.

– Le taux de chômage en zone euro est de 6,5%

– La FED et la BoE ont réhaussé leurs taux directeurs de 25 points de base. Ses derniers se hissent à 5,25% et 4,50% respectivement.

– L’inflation aux Etats-Unis recule encore et s’échoue à 4,9% sur un an.

– Le PIB britannique est identique au PIB en zone euro. Tous deux enregistrent une légère croissance de 0,1% au premier trimestre.

– L’inflation recule de 0,1% en France ce mois-ci tandis que le PIB croît de 0,2% au premier trimestre.

Vous souhaitez concrétiser vos projets immobiliers ?

Contactez-nous du lundi au vendredi : 9h-12h / 14h-18h

Le samedi et en dehors de ces horaires sur rendez-vous

Abonnements À partir de 39,99 € / mois

Profitez de la qualité de notre expertise à tout moment avec nos abonnements Essentiel Patrimoine, Essentiel Silver & Essentiel Pro !

Suivez-nous

Optia Conseil

Constitution, développement & transmission de votre patrimoine

Horaires d’ouverture

Du lundi au vendredi : 9h-12h / 14h-18h

Sur rendez-vous en dehors de ces heures

PROGRESSIA IMMOBILIER

Spécialiste de la transaction immobilière dans le neuf et l’ancien

Horaires d’ouverture

Du lundi au vendredi : 8h45-12h45 / 14h-17h15

Sur rendez-vous en dehors de ces heures