Gestion de patrimoine

Les actualités des marchés financiers de Mars 2023

Le mois de mars clôt le 1er trimestre de l’année 2023. Les politiques monétaires poursuivent leur hausse de taux malgré les déboires du secteur bancaire dans un contexte d’inflation structurelle.

A l’heure où nous écrivons ces lignes :

CAC40 : 7 356 points (+ 11,45% YTD)

Eurostoxx50 : 4 325 points (+ 12,08% YTD)

S&P500 : 4 109 points (+ 7,46% YTD)

Nasdaq 100 : 12 221 points (+ 21,35% YTD)

1. Le déficit français est contenu en 2022

L’INSEE a publié les chiffres de l’endettement de nos comptes publics pour l’année 2022. L’institut statistique fait état d’une augmentation de 4,7% du déficit public soit une hausse de notre dette souveraine de 124,6 milliards d’euros. Bien qu’inférieur aux attentes du gouvernement, nous sommes toujours loin du fameux critère de Maastricht qui impose un taux de déficit public à 3%. Autre problématique, le poids de la dette qui s’alourdit, c’est-à-dire la charge des intérêts qui grossit en raison de la hausse des taux directeurs. Pas la peine de rappeler ici la nécessité de maitriser le taux d’endettement de nos finances publiques au profit des conditions d’emprunt du gouvernement français. Néanmoins, nous pouvons souligner une croissance des recettes plus importante que celle des dépenses l’an passé grâce à la hausse des prix et à la vigueur de notre économie. Ainsi, la hausse du PIB ou une baisse des dépenses publiques est de mise pour pouvoir atteindre les objectifs fixés par Bruxelles et conserver notre crédibilité face aux investisseurs. La réforme des retraites adoptée par le Parlement s’inscrit dans cette logique en permettant à l’Etat de faire l’économie d’un déficit de 13,5 milliards d’euros à l’horizon 2030 selon les chiffres du gouvernement.

2. La débâcle du secteur bancaire

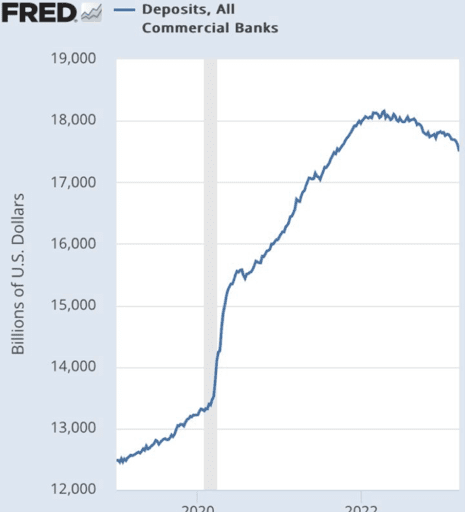

Le secteur bancaire a occupé le devant de la scène dès le milieu du mois de mars avec la faillite de quatre banques régionales aux Etats-Unis. En cause, les remontées des taux d’intérêts et une règlementation laxiste depuis la présidence de D. Trump. Ce dernier avait délivré les banques régionales des obligations de solvabilité auxquelles sont astreintes les banques systémiques. En conséquence, la baisse de leurs portefeuilles obligataires censés assurer leur solvabilité à générer des doutes sur la résilience de certaines banques entrainant un retrait massif des déposants.

En Europe, le sauvetage de Crédit Suisse a emboité le pas à ces faillites américaines la semaine suivante. Les autorités helvétiques ont convenu qu’UBS serait la banque la mieux placée pour racheter Crédit Suisse : 165 ans d’histoires effacées en 5 jours comme le titrait les Echos. Naturellement, cette secousse a d’autant fait paniquer les investisseurs que Crédit Suisse est considérée comme une banque systémique de catégorie 1. Néanmoins, malgré la réminiscence de 2008, les mesures prises à l’issue de la crise des subprimes ont prouvé la solidité de notre système bancaire européen. En l’état, aucune contagion n’est constatée. Depuis, les cours de bourse des valeurs bancaires remontent progressivement prouvant ainsi que les craintes sur la solidité de ces établissements se dissipent. Les conséquences de cette crise bancaire risquent d’être plutôt liées à une contraction du crédit. Dans un tel environnement de taux, les banques réduisent la voilure pour limiter le nombre de créances douteuses. Le scepticisme ambiant entre les banques peut également accentuer ce phénomène au détriment du financement de nos économies.

Enfin, les investigations des « CumEx » files se sont poursuivient par la perquisition de cinq banques françaises ce mois-ci. Ces dernières sont soupçonnées d’avoir participer à une fraude fiscale internationale en s’inspirant de la technique du « CumCum ». L’affaire est en cours…

Ces événements ont favoriser les projets de désintermédaition tels que les monnaies numériques comme le Bictoin ou l’Ethereum qui ont fortement rebondit en réponse à ce chahut bancaire.

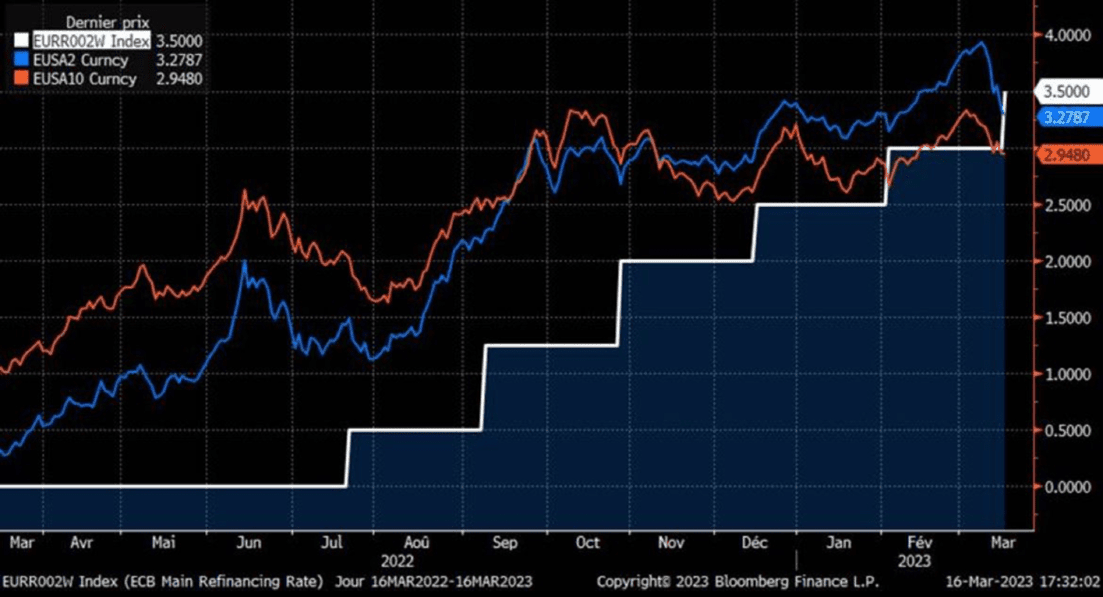

3. Les banques centrales demeurent inflexibles

Des réunions de politiques monétaires en Europe et aux Etats-Unis étaient prévues ce mois-ci lors des déboires du secteur bancaire. Une interrogation subsistait quant à l’adaptation de ces institutions à la situation préoccupante des établissements de crédit. Or, ces dernières ont maintenu leur cap en annonçant des hausses de taux conformes aux anticipations du marché. Ce nouveau tour de vis a fixé les taux directeurs à 5,0 % outre-Atlantique et 3,5 % en Europe. Les institutions monétaires ont réaffirmé que leur priorité était la lutte contre l’inflation tant qu’elles n’atteignaient pas leur objectif de hausse des prix tout en veillant à la stabilité de leur système bancaire respectif. Pourtant, certains plaidaient en faveur d’une interruption des hausses de taux afin de ne pas mettre davantage en péril les banques. Leur contentement s’est limité à un rachat d’actifs de la part de la FED à hauteur de 300 milliards de dollars en une nuit. Ainsi, en réaction à ces décisions monétaires et dans un tel contexte d’inquiétudes, une détente obligataire a été constatée. Les investisseurs ont choisi de se réfugier sur les produits de taux dans la crainte d’une nouvelle crise bancaire. Maintenant que ces derniers semblent rassurés, d’autres hausses de taux sont à prévoir dans les prochains mois pour combattre l’inflation structurelle installée dans nos économies occidentales.

4. Ce à quoi il faut s’attendre dans les prochaines semaines

Il est établi que l’inflation est désormais ancrée dans nos économies. C’est la raison pour laquelle les actions des banques centrales semblent contestables bien que ces dernières ne fassent effet que sur le temps long. En attendant, les entreprises demeurent résilientes et les taux de croissance restent positifs. Reste à savoir si nos économies peuvent encore absorber de nouvelles hausses de taux. La volatilité s’est également apaisée laissant la tendance haussière reprendre le dessus. Ce mouvement devrait se poursuivre à la lumière du ralentissement de la hausse des prix et d’un marché de l’emploi dynamique en Europe et aux Etats-Unis. Dans l’attente des publications du 1er trimestre, l’actualité macroéconomique guidera les marchés en veillant à ce que la débâcle bancaire ne se cantonne qu’aux événements de ce mois de mars.

👀 Actualités géopolitico-économiques marquantes du mois de mars

– UBS a racheté Crédit Suisse pour 3 milliards de francs suisses.

– Le taux de chômage en Allemagne reste inchangé à 5,5%

– La hausse des prix poursuit son ascension au-dessus du consensus en Allemagne, en Suisse, en France et en Inde

– Le PIB du 4ème trimestre 2022 de la zone euro ressort à 0,0% pour un PIB annuel de 1,8%

– Le taux de chômage aux Etats-Unis augmente au mois de février et atteint 3,6%

– Les ventes au détail reculent outre-Atlantique de 0,4%

– La BCE augmente ses taux directeurs de 50 points de base tandis que la FED augmente les siens de 25 points de base.

– Les PMI manufacturier se dégradent en France et en Allemagne au mois de mars malgré une amélioration du climat des affaires.

– A l’inverse les services se portent bien avec des PMI supérieurs à 50 en zone euro, en France, en Allemagne et aux Etats-Unis.

Vous souhaitez concrétiser vos projets immobiliers ?

Contactez-nous du lundi au vendredi : 9h-12h / 14h-18h

Le samedi et en dehors de ces horaires sur rendez-vous

Abonnements À partir de 39,99 € / mois

Profitez de la qualité de notre expertise à tout moment avec nos abonnements Essentiel Patrimoine, Essentiel Silver & Essentiel Pro !

Suivez-nous

Optia Conseil

Constitution, développement & transmission de votre patrimoine

Horaires d’ouverture

Du lundi au vendredi : 9h-12h / 14h-18h

Sur rendez-vous en dehors de ces heures

PROGRESSIA IMMOBILIER

Spécialiste de la transaction immobilière dans le neuf et l’ancien

Horaires d’ouverture

Du lundi au vendredi : 8h45-12h45 / 14h-17h15

Sur rendez-vous en dehors de ces heures